Blockchain & Smart Contracts

Eine neue Basistechnologie im Recht?

Florian Glatz

A. Blockchain & Recht

Die Blockchain, der diese Ausgabe von Rethinking Law gewidmet ist, hat die Welt im Sturm erobert. Noch vor kurzem hätten wir es uns nur schwerlich vorstellen können, dass wirtschaftlicher Austausch – Transaktionen – zwischen Unternehmen oder Privatpersonen stattfindet, in den keine „Mittler“ (etwa eine Bank oder ein Notar, ein Grundbuchamt, ein Handelsregister, ein Stromerzeugungsunternehmen usw.) eingeschaltet sind. Heute wissen wir, dass die Blockchain eine Vielzahl der Aufgaben übernehmen kann, die einstmals vertrauenswürdige Dritte zu leisten bestimmt waren.

Die Blockchain, welche zuerst Bitcoin – eine dezentrale digitale Währung – möglich machte 1, ist eine Technologie, deren Anwendung weit über den elektronischen Zahlungsverkehr hinausreicht. 2 Hinter dem Begriff verbirgt sich eine weltumspannende Netzwerktechnologie, Datenbankarchitektur und Applikationsplattform, deren sozioökonomische Bedeutung von manchen mit der Erfindung des Internets selbst gleichgesetzt wird. 3 Die Computerprotokolle, die den dezentralen Blockchain-Netzwerken zugrunde liegen, machen Transaktionen über beliebige Vermögenswerte möglich, erlauben es Maschinen autonom über Gelder zu verfügen und verleihen Menschen weltweit die Fähigkeit, sich verbindliche Regeln zur Zusammenarbeit zu geben – ohne Mitwirkung von Intermediären wie Juristen, Buchhaltern, Banken, Gerichten oder überhaupt einem Rechtssystem. 4 Die technische Basis dieser revolutionären Technologie sind P2P-Netzwerke, also Kommunikationsnetze, die Informationen nicht über eine zentrale Vermittlungsstelle (etwa eine Plattform wie Facebook oder Google) senden, sondern im Schwarmmodus Nachrichten von Nachbar zu Nachbar übertragen. Für Endnutzer stellt sich der Umgang mit der Technologie wie ein gewöhnlicher „Cloud-Service“ dar – einen Dienst, der über das Internet universell zugänglich ist. Im Hintergrund agieren aber Algorithmen, die eine zentrale Vermittlungsstelle als Diensteanbieter überflüssig machen.

Das Recht hingegen lebt – de lege lata – in einer geradezu symbiotischen Beziehung mit dem Konzept des Mittlers. Seien es die Diensteanbieter der Informationsgesellschaft, welche im Rahmen der E-Commerce Richtlinie reguliert wurden, oder Finanzintermediäre in der MiFID Richtlinie: Märkte werden heute maßgeblich über das Ausrichten von Sorgfaltspflichten an Plattformbetreiber und andere Intermediäre reguliert. Das deutsche Netzwerkdurchsetzungsgesetz ist nur der letzte Auswuchs eines gesamteuropäischen Trends, welcher in der neuen Datenschutzgrundverordnung bisweilen seinen Höhepunkt erreichte. Während der Gesetzgeber über immer neue Pflichten der Mittler versucht den rechtszersetzenden Tendenzen der Digitalisierung Herr zu werden, lebt die Blockchain eine Alternative vor.

Die Blockchain erschafft eine neue Form kryptographisch abgesicherten, digitalen Eigentums 5 sowie softwarebasierte Verträge, die sich selbst durchsetzen können. 6 Smart Contracts werden jene autonom agierenden Software-Agenten genannt. 7 Anstatt, wie rechtliche Verträge, synallagmatische Obligationen der Parteien zu definieren, ist ein Smart Contract eher mit einem Warenautomaten zu vergleichen, der die Transaktionslogik eines Kaufvorgangs verkörpert und auf mechanische Weise erzwingt. 8 Willensäußerungen erfolgen lediglich konkludent. Das Verpflichtungsgeschäft geht im Verfügungsgeschäft vollständig auf. Wie der Automat kodiert ein Smart Contract die erlaubten Zustände einer beliebig komplexen Transaktion bestimmter Güter. Netzwerkteilnehmer können auf Wunsch diese digitalen Automaten benutzen. Invalide Zustände können innerhalb eines solchen Vertrages

<<REL 00/2018 S. 24>>nicht auftreten, wofür das Netzwerk als Ganzes kollektiv Sorge trägt. 1

In Blockchain-Netzwerken, die dem ganzen Internet offenstehen (wie Bitcoin und Ethereum), ermöglicht die Technologie dezentrales, anonymisiertes Interagieren. 2 Vertrauen in Mittler, zum Beispiel in Banken, wird durch anonymisiertes Vertrauen auf technischer Basis ersetzt. Kollaborative Entscheidungsfindung in Gremien, Organisationen und Unternehmen kann auf der Blockchain abgebildet werden. 3 Lieferketten lassen sich transparenter gestalten. 4 Für Musik und Texte eröffnen sich neue Vertriebswege. 5

Die Schwächen der Blockchain liegen aus Sicht der etablierten Wirtschaft aber gerade in der radikalen Transparenz, die sie von ihren Nutzern einfordert. 6 Deshalb formen sich um das Stichwort “Distributed Ledger Technology” (DLT) zunehmend Betreiberkonsortien aus Großunternehmen wie Banken und Versicherungen, die lediglich Teile der bewährten Blockchain-Protokolle nutzen. 7 Dementsprechend verändert sich auch das Vertrauensmodell, auf dem eine solche Blockchain basiert. 8 Der Anspruch einer universellen Vertrauensinfrastruktur weicht einer kleiner gefassten Automatisierungsplattform im zwischenbetrieblichen oder -behördlichen Bereich.

Statt anonymer Interaktionen, welche in dem Distributed Ledger Modell nicht vorgesehen sind, steht hier die Standardisierung von Transaktionen auf technischer Basis im Vordergrund. Anstelle isolierter, deal-basierter Austauschbeziehungen könnten in Zukunft ganze Industriesektoren – möglicherweise auch Behörden und Staaten – eine blockchain-basierte Vertrauensinfrastruktur in Form verschiedener Konsortien betreiben, auf welcher dann wirtschaftlicher Austausch weitgehend standardisiert und dadurch automatisiert werden kann. Die Silos existierender innerbetrieblicher Datensysteme werden aufgebrochen und in einer gemeinsam betriebenen Dateninfrastruktur vereint.

Offen bleibt die Frage, wie viel wir von unserem etablierten Rechtsystem auf einer derartigen digitalen Infrastruktur abbilden können. Zwar können insbesondere Rechtsverträge in vielen Teilen durch formale Sprache ebenso gut, wenn nicht sogar klarer, ausgedrückt werden. Doch während Maschinencode ultimativ reduktionistisch und deterministisch ist, spiegelt das Recht gerade die offene Textur menschlicher Beziehungen und Gesellschaften wider. Hier gibt es Grenzen, was tatsächlich digital abgebildet werden kann.

B. Überblick zu den Anwendungsfällen

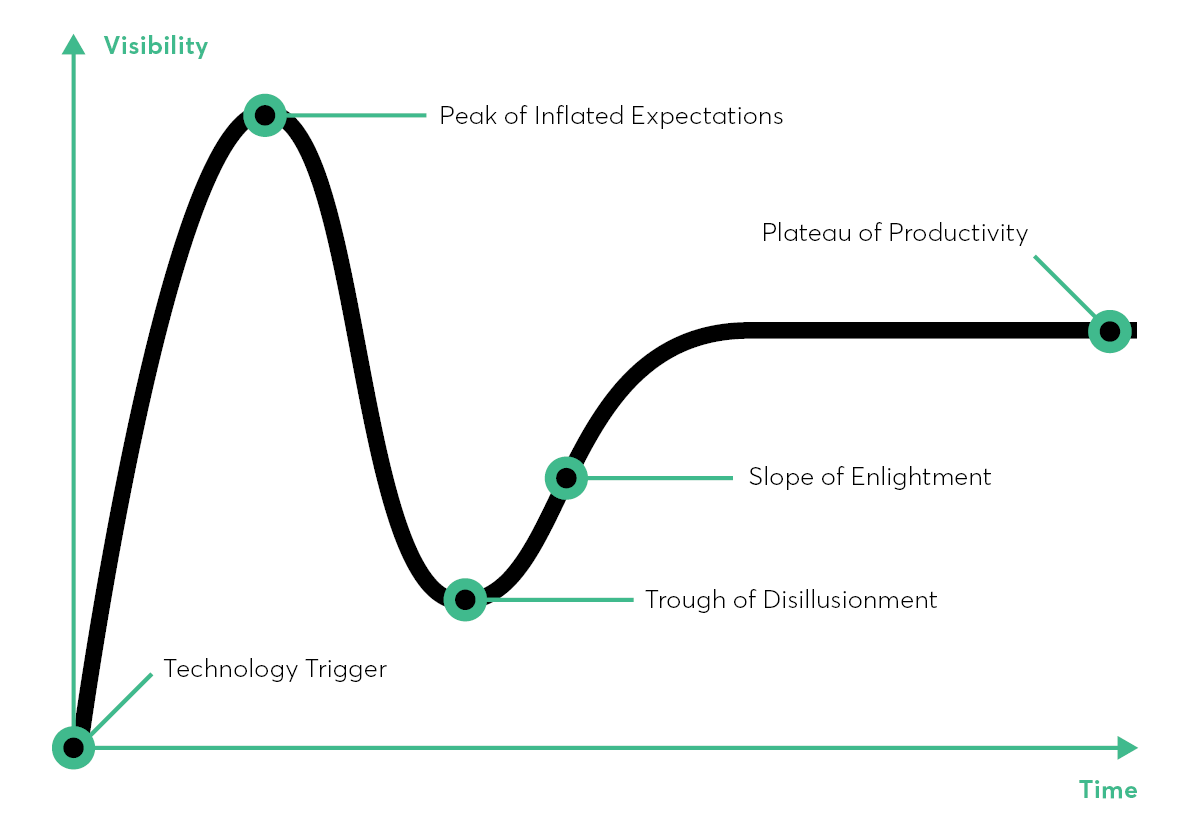

An der Spitze des bekannten Gartner Hype Cycles angelangt, investieren nunmehr Unternehmen in einer Vielzahl von Industrien in die Erforschung der Potenziale, welche die Blockchain für sie bereithält. Im Vordergrund stehen dabei geringere IT-Infrastrukturkosten, eine tiefgehende Digitalisierung von Prozessen aller Art, sowie neue Geschäftsmodelle, die auf Basis einer unternehmensübergreifend geteilten Datenbank und Softwareplattform möglich werden.

Mit Kryptowährungen als erstem durchschlagenden Erfolg der Blockchain begannen zunächst Banken über eine Verwendung der Technologie nachzudenken. In Zusammenschlüssen wie dem R3-Konsortium entwickeln Banken gemeinsam weltumspannende Transaktionsnetzwerke, die unter Ausschluss einer Vielzahl von intermediären Zahlungen abwickeln können. 1 Damit soll nicht nur der Disintermediation der Bankhäuser selbst vorgebeugt werden, sondern die Banken sehen darin auch einen kostengünstigen Weg, ihre veraltete IT-Infrastruktur zu modernisieren.

Ohne Anspruch auf Vollständigkeit haben sich nunmehr alte und junge Unternehmen in folgenden Branchen zum Thema Blockchain positioniert bzw. formiert: Sharing Economy 2, Internet of Things 3, Energie 4, Marktvorhersagen 5, Musikvertrieb 6, Real Estate 7, Insurance 8, Healthcare 9, Supply Chain 10, Cloud Storage und Computing 11, Gutscheine und Loyalty-Programme 12, Versandhandel 13, Wohltätigkeit 14, Edelmetalle 15 und Identitätsmanagement 16 . Die Sharing-Economy könnte von der Blockchain profitieren, indem Intermediäre wie das Taxi-Unternehmen Uber vollständig durch Smart Contracts ersetzt werden. Dessen Kernaufgaben, namentlich das Zusammenbringen von Fahrer und Fahrgast sowie die Zahlungsabwicklung sind Funktionen, die ein Smart Contract autonom übernehmen könnte, ohne Profite an einen Intermediär abzuführen. Unternehmen im Bereich des Internet of Things erhoffen sich, den vernetzten Gegenständen durch die Blockchain einen höheren Grad an wirtschaftlicher Autonomie verleihen zu können. Im Energiesektor soll die Blockchain dezentralen Energiehandel zwischen lokalen Produzenten und Konsumenten ermöglichen. Marktvorhersagen sollen durch blockchain-basierte „Prediction Markets“ effizienter werden. In der Urheberrechtsindustrie kann durch das Abbilden von Lizenzketten auf einer Blockchain die Bezahlung von Anspruchsinhabern unmittelbarer und transparenter erfolgen. Globale Handelslieferketten könnten durch die Blockchain-Technologie erheblich an Transparenz gewinnen.

Auch im öffentlichen Sektor wird das Thema Blockchain enthusiastisch angegangen. In nationalen und internationalen Gremien werden die Potenziale für eine digitale staatliche Infrastruktur erforscht. Während in Deutschland noch sehr behutsam damit umgegangen wird, sind Länder wie Schweden, Estland, Ukraine, Honduras, Ghana, Nigeria und Kenia damit beschäftigt, ihr Grundbuch mittels der Blockchain zu digitalisieren. 17 Mehrere amerikanische Bundesstaaten, darunter Delaware, Vermont und Arizona, haben Gesetze erlassen, welche die Verwendung der Blockchain-Technologie im Rechtsverkehr vereinfacht. 18 Auf Ebene der europäischen Union wurde ein umfassender Bericht veröffentlicht, welcher von E-Voting, E-Identität und Notariaten als Anwendungsfälle für Blockchain im öffentlichen Sektor spricht. 19

C. Aufbau einer Blockchain

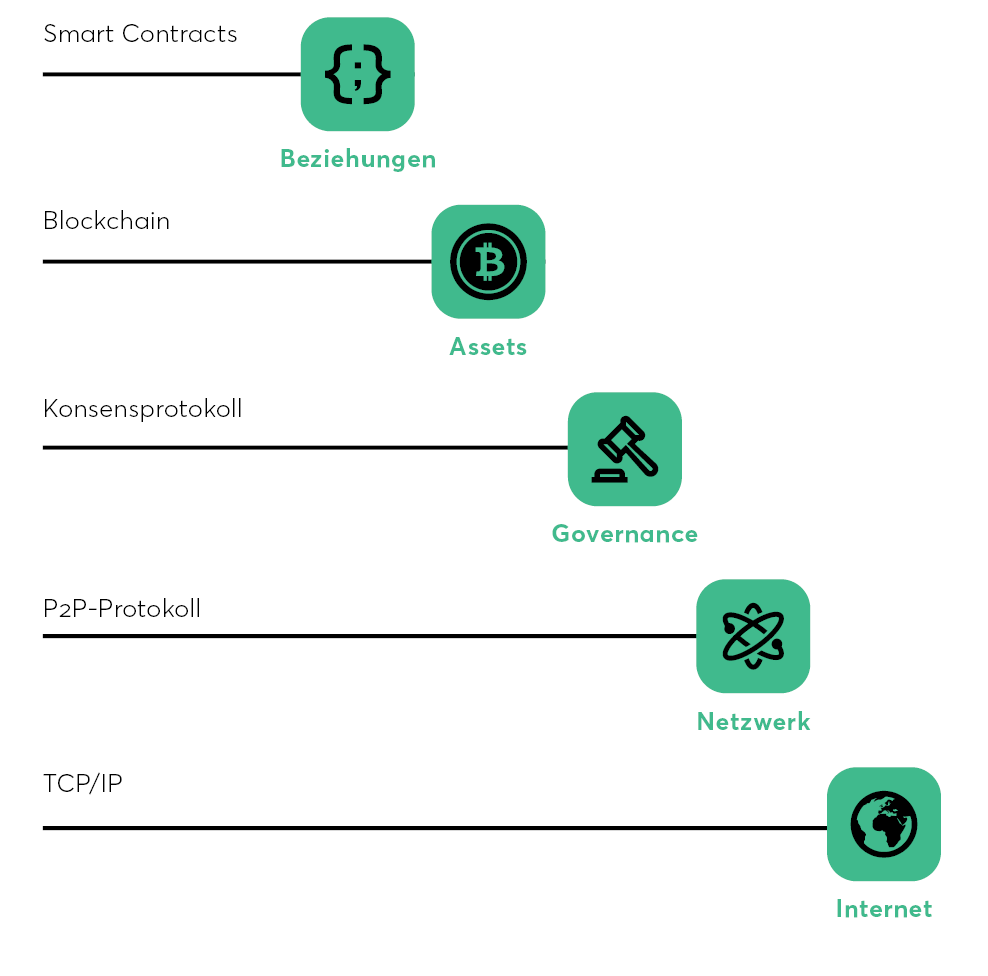

Eine Blockchain setzt sich aus einer Reihe von Technologien zusammen. Die folgende Grafik veranschaulicht in vereinfachender Weise die technologischen Bausteine – den Technology Stack – einer Blockchain (Abb. 1).

I. Netzwerktopologie

Wie das Internet selbst ist „die Blockchain“ primär eine Netzwerktechnologie. Die Netzwerkprotokolle, aus der sich Blockchain-Technologie zusammensetzt, bauen auf den Netzwerkprotokollen des Internets auf, welche die grundlegende Konnektivität aller Netzwerkteilnehmer sicherstellt. Darauf aufbauend nutzt die Blockchain Peer-to-Peer (P2P) Protokolle, welche die Erzeugung eines dezentral organisierten Kommunikationsnetzes ermöglichen, in welchem Datenpakete zwischen den Netzwerkteilnehmern ohne die Hilfe eines zentralen Knotenpunkts ausgetauscht werden können. 1

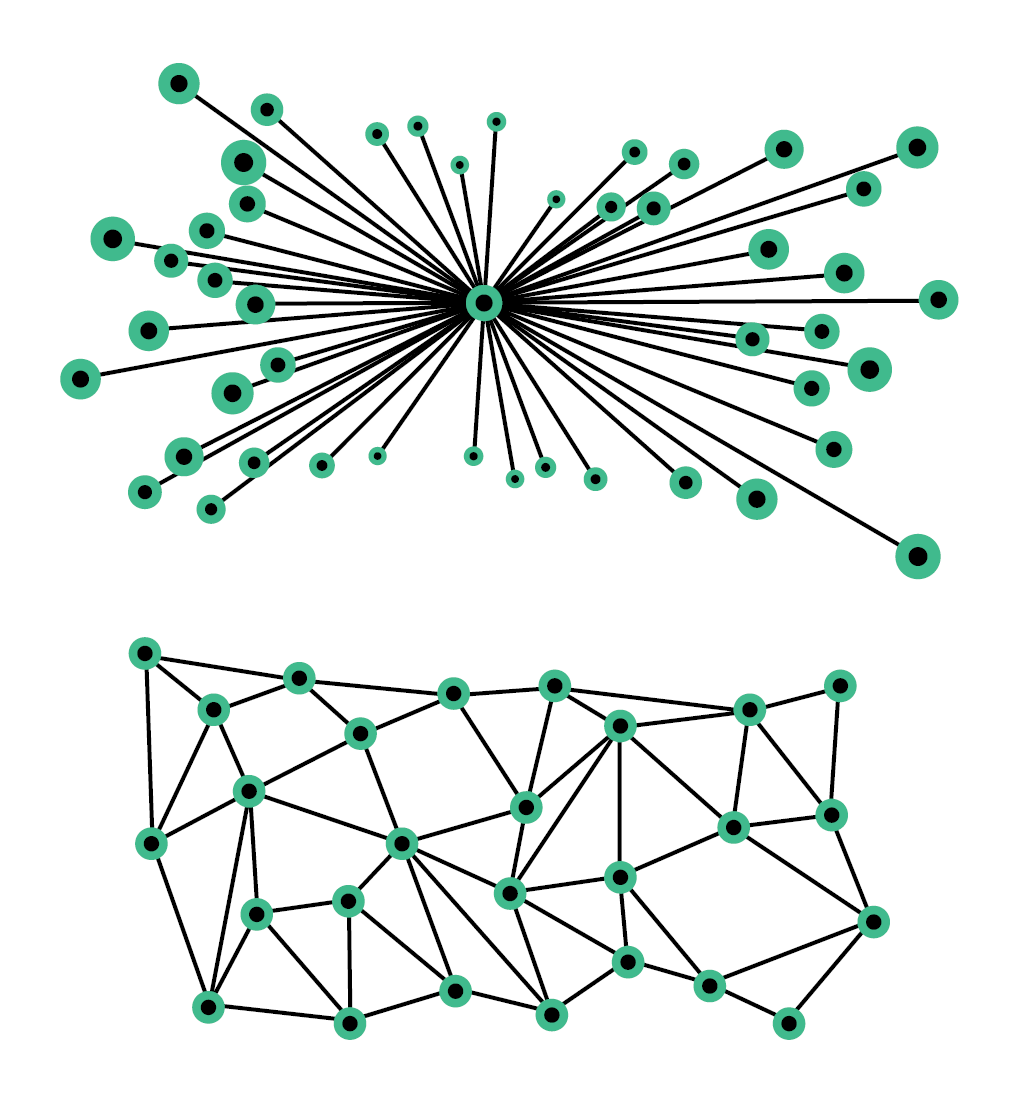

In der folgenden Grafik werden zwei unterschiedliche Netzwerktopologien dargestellt. 2 Während links ein Netzwerk mit einem „zentralisierten“ Aufbau dargestellt ist, in welchem der Knotenpunkt in der Mitte für die Vermittlung von Nachrichten zwischen den Netzwerkteilnehmern verantwortlich ist, wird rechts der Aufbau eines dezentralen Netzwerks dargestellt. Im Gegensatz zu einem Netz mit einem zentralisierten Aufbau kann ein dezentrales Netz nicht zensiert und nur schwerlich von außen reguliert werden. Es können lediglich einzelne Netzwerkteilnehmer gezielt attackiert werden, was dem Netzwerk an sich aber nicht schadet (Abb. 2).

Aus dieser Designentscheidung folgen viele der grundlegenden Eigenschaften, die eine Blockchain von gängigen IT-Systemen unterscheidet. Das Fehlen eines zentralen Betreibers des Netzwerks erfordert eine Neubewertung vieler Annahmen, wie IT-Systeme, etwa Online-Plattformen, organisiert und reguliert werden können. Die heutige Gesetzgebung zur Regulierung digitaler Infrastruktur setzt in der Regel das Vorhandensein eines zentralen Betreibers voraus. 3 Wenn dieser aber fehlt, sind neue Regulierungsansätze notwendig.

II. Governance

Hinter dem Begriff „Governance“ steht die Frage, wie ein Multi-Stakeholder-Netzwerk wie eine Blockchain eigent‐

<<REL 00/2018 S. 27>>lich betrieben wird. Wenn der zentrale Betreiber fehlt, wer setzt dann die Regeln? Wer hat welchen Einfluss, worauf ist dieser gegründet und welche Möglichkeiten haben die Nutzer des Systems, die Antworten auf diese Fragen zu gestalten? Ebenso wie im Falle des Internets ist das Thema Governance vielschichtig. 1 Einfluss und Macht lässt sich auf vielen Ebenen ausüben und häufig sind die Verhältnisse der Stakeholder untereinander nicht formal beschrieben, geschweige denn rechtlich definiert.

Soweit es um die Kernfunktion einer Blockchain geht, namentlich den Betrieb eines dezentral organisierten, gemeinschaftlich genutzten Registers über Vermögenswerte und –verschiebungen, lässt sich die Governance des Netzwerks allerdings recht genau beschreiben. Im Protokoll des Netzwerks ist klar definiert, welche Teilnehmer es braucht und welche Funktionen sie ausüben, um die Infrastruktur gemeinschaftlich zu betreiben. 2

Ein Blockchain-Netzwerk besteht aus sogenannten Nodes – Computern mit einer Internetverbindung, welche die Software einer bestimmten Blockchain ausführen (etwa Bitcoin). 3 Diese Nodes sind über ein P2P-Protokoll im ständigen Austausch miteinander. 4 Jede Node hält eine vollständige Kopie der Transaktionsdatenbank – der Blockchain – lokal vor und ist selbstständig dafür verantwortlich, diese auf dem aktuellen Stand zu halten. 5 Die Nodes helfen sich dabei gegenseitig, indem sie auf Anfrage mitteilen, welche Transaktionen sie lokal gespeichert haben.

Neben dieser rein passiven Funktion der Datenspeicherung und -übermittlung können Nodes auch selbst aktiv werden und neue Transaktionen ins Netzwerk hineinspeisen. 6 Etwa dann, wenn der Nutzer einer solchen Node einen Bezahlvorgang an einen anderen Nutzer auslösen möchte.

Zuletzt gibt es diejenigen Nodes, die nicht nur Transaktionen speichern beziehungsweise erzeugen, sondern daran arbeiten, einen netzwerkübergreifenden Konsens zwischen allen Nodes herzustellen, welche der Transaktionen, die im Netzwerk umherschwirren, nunmehr als gesetzt gelten und damit unwiderruflich zur Historie des gesamten Netzwerks gehören. 7 Diese Nodes werden Miner genannt. 8

Grundlage eines jeden Blockchain-Netzwerks ist das Verfahren, mittels dessen seine Teilnehmer in regelmäßigen Intervallen auf einen identischen Datenbestand gebracht werden. Je nachdem, welche Größe ein solches Netzwerk hat und welchen Zwecken es dient, können unterschiedliche Konsensmechanismen zum Einsatz kommen. 9

Das erste Konsensverfahren, das im Rahmen der Blockchain-Technologie historisch betrachtet zum Einsatz kam, wurde auf den Namen Nakamoto-Konsens getauft – benannt nach dem Pseudonym seines bis heute unbekannten Erfinders „Satoshi Nakamoto“. 10 Diese Person oder Gruppierung gab im Jahr 2008 den Anstoß zur Entwicklung von Bitcoin, dem ersten Peer-to-Peer Netzwerk, das digitale Zahlungen unter Umgehung klassischer Vertrauensintermediäre wie Bankhäusern ermöglichte. 11

Im Rahmen dieses Konsensverfahrens, welches bis heute die großen, öffentlichen Blockchain-Netzwerke antreibt, kommt der sogenannte „Proof-of-Work“ zum Einsatz. 12 In einem dezentralen Netzwerk ohne „zentrale Wahr‐

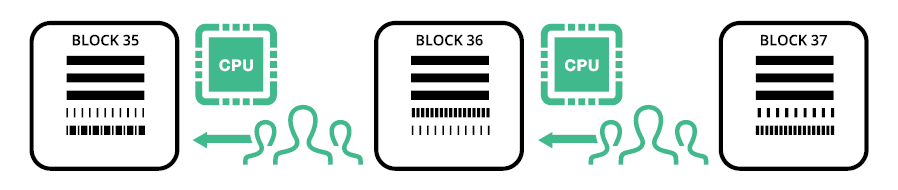

<<REL 00/2018 S. 28>>heitsinstanz“ muss sichergestellt werden, dass Betrüger keine Chance haben, einen falschen Datenbestand als „Wahrheit“ zu verbreiten. Der Proof-of-Work sorgt dafür, dass die Herstellung einer gefälschten Version der Blockchain unwirtschaftlich wird. In dem Verfahren verdingt sich eine Untergruppe von Netzwerkteilnehmern, Miner genannt, dazu, fortwährend neu eintreffende Transaktionen zu sog. Blöcken zu bündeln. Zu jedem Block wird eine einmalige Prüfsumme errechnet (Hash), die sodann in den nächsten zu bildenden Block eingebettet wird. Dadurch werden die Blöcke „verkettet“ zu einer Blockkette („Block Chain“) – jeder Block enthält die Prüfsumme seines Vorgängers. Die nachträgliche Modifikation einer Transaktion innerhalb eines solchen Blocks hätte zur Folge, dass sich auch die einmalige Prüfsumme des Blocks ändert. Die Kette wäre dann an dieser Stelle unterbrochen. Um den Fehler zu heilen, müsste die Prüfsumme aller darauffolgenden Blöcke ebenfalls neu berechnet werden.

Das Berechnen einer solchen Prüfsumme ist allerdings umso rechenintensiver, je mehr Miner an dem Proof-of-Work Verfahren teilnehmen, bzw. je höher deren eingesetzte Rechenkapazität ist. Der Anreiz, an dem Verfahren teilzunehmen, folgt aus der Belohnung für das Berechnen einer Prüfsumme: Der Miner, der zuerst eine valide Prüfsumme für einen neuen Block errechnet, darf sich eine vordefinierte Menge neuer Währungseinheiten des jeweiligen Blockchain-Netzwerks gutschreiben. 1 Hierdurch entsteht der Anreiz für ein Wettrüsten zwischen den Minern. Mehr Rechenleistung steigert die Chance, die Belohnung zu erhalten: Die Teilnehmer eines Netzwerks akzeptieren jene Version einer Blockchain als die „Richtige“, für deren Erstellung insgesamt am meisten Rechenkapazität aufgewendet wurde, denn diese ist am aufwändigsten zu fälschen. 2 Ein betrügerischer Angreifer, der nachträglich Einträge in der Blockchain zu verändern versucht, muss in seine modifizierte Kopie der Blockchain mehr Rechenkapazität stecken, als für die aktuell vom Netzwerk akzeptierte Version aufgewendet wurde. Mithin muss der Angreifer über mehr Rechenkapazität verfügen, als die Mehrheit aller „ehrlichen“ Miner im Netzwerk. 3 Ab einer gewissen Größe des Blockchain-Netzwerks ist dies aus Kostengründen faktisch ausgeschlossen. 4

Das PoW-Verfahren hat zwei Schwächen, die durch neue Verfahren versucht werden zu kompensieren. Zum einen ist das PoW-Verfahren sehr energiehungrig. Die Anreizstrukturen sind so gesetzt, dass tendenziell immer mehr Rechenkraft und damit Strom in die Sicherung des Netzwerks investiert wird. 5 Dem ist entgegenzuhalten, dass immer häufiger Energiequellen angezapft werden, die aus erneuerbaren Ressourcen stammen, wie etwa Wasserkraft. 6 Vom Energiehunger des Proof-of-Work abgesehen, führen die Hardware-Erfordernisse, um wirtschaftlich erfolgreich am Wettrennen um die Berechnung neuer Blöcke teilnehmen zu können, zu künstlichen Marktzutrittsbarrieren. Bitcoin-Mining ist heute nur noch mit speziellen Prozessoren wirtschaftlich, die für den singulären Zweck gefertigt wurden, die Berechnung neuer Blöcke zu beschleunigen. 7 Die Produktion dieser als „ASIC“ (Application-specific integrated circuit) bezeichneten Chips ist stark verknappt und nur wenige

<<REL 00/2018 S. 29>>Unternehmen besitzen Zugang zu den Verkaufskanälen.

Das sogenannte Proof-of-Stake-Verfahren (PoS) ersetzt Rechenkraft als Einflussfaktor im Konsensverfahren durch eine andere, wirtschaftlich knappe Ressource: die Währungen der jeweiligen Blockchain-Netzwerke selbst. Während in einem PoW-basierten Netzwerk die Teilnehmer am meisten Einfluss haben, die über die größte Menge an Rechenkapazität verfügen, so haben dies in einem PoS-Netzwerk diejenigen, die über die größte Menge an netzwerkeigener Währung verfügen. Analog zum PoW-Verfahren ist die zugrundeliegende Annahme, dass kein einzelner Teilnehmer über mehr als die Hälfte aller im Netzwerk verfügbaren Währungsmengen verfügt und somit nicht nach seinem alleinigen Willen Transaktionen bestätigen oder gar modifizieren kann.

Wer darf die Daten einer Blockchain lesen, wer darf Daten in diese hineinschreiben? Ursprünglich war diese Frage sehr einfach zu beantworten: alle und jeder. Diese originäre Form der Blockchain, welche Bitcoin erfand und popularisierte, wird heute einerseits als öffentlich bezeichnet, weil alle lesen dürfen und andererseits als „permissionless“, weil jeder berechtigt ist, neue Blöcke im Miningverfahren zu finden (obschon dies mittlerweile auch mit hohen Investitionskosten in die entsprechende Hardware verbunden ist). 1

Mit steigender Popularität der Blockchain-Technologie entwickelten sich verschiedene Varianten, die sich insbesondere im Hinblick darauf unterscheiden, wer vergangene Transaktionen lesen und wer neue Transaktionen bestätigen darf (Mining). 2 Im Falle privater Blockchain-Netzwerke sind die Daten der Blockchain nur einem explizit definierten Kreis von Teilnehmern zugänglich. Private Netzwerke dieser Art entstanden als Reaktion etablierter Unternehmen wie Banken und Versicherungen, welche zwar die Vorteile der Technologie gerade im Hinblick auf Standardisierung und Automatisierung nutzen, sich aber gerade nicht dem Dogma der radikalen Transparenz unterwerfen wollen. 3 Um das Stichwort “Distributed Ledger Technology” (DLT) formen sich deshalb zunehmend private Betreiberkonsortien aus Großunternehmen verschiedener Branchen, die lediglich Teile der bewährten Blockchain-Protokolle nutzen. 4 Dementsprechend verändert sich auch das Vertrauensmodell, auf dem eine solche Blockchain basiert. 5 Der Anspruch einer universellen Vertrauensinfrastruktur weicht einer kleiner gefassten Automatisierungsplattform im zwischenbetrieblichen oder -behördlichen Bereich.

Anstelle des energiehungrigen PoW-Verfahrens beziehungsweise anderer Spielarten des Nakamoto-Konsens, welcher viele Kompromisse eingehen muss, um es einer unbegrenzten Vielzahl anonymer Akteure zu erlauben, sich auf einen Datenbestand im Netzwerk zu einigen, nutzen private Blockchains klassische Mehrheitsabstimmungen in einer überschaubaren Gruppe definierter Betreiber, um einen netzwerkweiten Konsens herbeizuführen.

In Zukunft könnten ganze Industriesektoren – möglicherweise auch Behörden und Staaten – eine blockchain-basierte Vertrauensinfrastruktur in Form verschiedener Konsortien betreiben, auf welcher dann wirtschaftlicher Austausch weitgehend standardisiert und dadurch automatisiert werden kann. Die Silos existierender innerbetrieblicher Datensysteme werden aufgebrochen und in einer gemeinsam betriebenen Dateninfrastruktur vereint. Statt anonymer Interaktionen, welche in dem Distributed Ledger Modell nicht vorgesehen sind, steht hier die Standardisierung von Transaktionen auf technischer Basis im Vordergrund.

<<REL 00/2018 S. 30>>Das erste Industriekonsortium, das sich zum Zweck des Betriebs einer gemeinsamen Blockchain-Infrastruktur formte, ist R3. Seine Mitglieder sind Banken aus aller Welt, die sich von der Zusammenarbeit Kostenersparnisse sowohl bei Forschung und Entwicklung als auch, letztlich, beim Abwickeln von Transaktionen jeder Art erhoffen. 1 Ein Jahr später, im Oktober 2016, gründete sich die Blockchain Insurance Industry Initiative, kurz B3i, in welcher sich Versicherer und Rückversicherer, zu denen u. a. Allianz, Munich Re und Swiss Re zählen, zu einem Konsortium zusammenschlossen. Laut Pressemitteilung mache die künftige Entwicklung einer modernen und effizienten Verarbeitung von Transaktionen im Versicherungsbereich gemeinsame Standards und Verfahrensweisen erforderlich. 2 Sodann gründete sich im August 2017 das erste Konsortium der Rechtsanwälte, das Global Legal Blockchain Consortium, kurz GLBC. 3 Nach Aussage der Gründer folgt das Konsortium maßgeblich dem Beispiel anderer Industrien, um gemeinsame Standards für Transaktionen zu entwickeln. 4

III. Assets

Basierend auf den beschriebenen Protokollen erzeugen die Teilnehmer eines Blockchain-Netzwerks ein gemeinsames Asset-Register. In diesem Register werden verschiedene Arten digitaler Assets definiert und einem oder mehreren Inhabern eindeutig zugeordnet. Jede zulässige Vermögensverschiebung wird dokumentiert. Diese Assets werden in der Welt der Blockchain auch Token genannt, zu Deutsch also Wertmarken.

Ein Token kann grundsätzlich alles repräsentieren, worauf sich Menschen geeinigt haben. Was auch immer der dahinterstehende Wert sein mag – mit der Blockchain kann das Eigentum an diesem Gut eindeutig und sicher nachverfolgt werden. Entscheidend ist, dass Token in einem einheitlichen Format definiert sind, selbst wenn der dahinterstehende Wert ein anderer ist. Diese Form der Standardisierung ermöglicht den Aufbau von Software, die weitgehend automatisiert über Token verfügen kann, ohne dass sie verstehen muss, was der dahinterstehende Wert ist. 5

Im Falle einer Kryptowährung wie Bitcoin steht weder ein physischer noch ein rechtlich definierter Wert hinter den Token (abgesehen von den Energiekosten der Miner). Vielmehr folgt der Wert eines Bitcoins aus seiner softwarebasierten Funktionalität und dem Netzwerk, indem er anerkannt wird. Ein Bitcoin ist ein digitales Gut, dessen Verfügbarkeit künstlich verknappt ist. Ein Bitcoin kann, wenn gewollt, quasi anonym erworben, gehalten und wiederverkauft werden. Transaktionen sind maschinell steuerbar. Eine Zensur oder anderweitige Einschränkung im Umgang mit einem Bitcoin ist praktisch ausgeschlossen. In diesen Eigenschaften sieht der Markt einen Wert und äußert dies durch steigende Preise angesichts wachsender Nachfrage.

<<REL 00/2018 S. 31>>Ein Token kann aber auch traditionelle Vermögensgüter körperlicher oder rechtlicher Art repräsentieren. Beispielsweise gibt es Token, die physisches Gold repräsentieren, das irgendwo in körperlicher Form vorrätig gehalten wird. Der Gold-Token ist hier letztlich ein digital verbrieftes Recht gegen den Emittenten auf Herausgabe der entsprechenden Gold-Menge. Ein Token kann auch ein Fahrzeug, ein Haus oder ein Grundstück darstellen. In einem solchen Fall gibt das Token Nutzungs- und Zugangsrechte zu der physischen Infrastruktur. Ebenfalls können rechtlich verbriefte Werte wie eine Aktie oder das Urheberrecht an einem Musikstück als Token repräsentiert und gehandelt werden. Es können auch rein digitale Güter wie Gegenstände in einem Computerspiel als Token dargestellt werden.

Die Verknüpfung zwischen einem Token und dem dahinterstehenden Wert erfolgt entweder über cyber-physische Systeme (CPS), welche die digitale mit der analogen Welt verbinden, oder über klassische Rechtsverträge, welche das Eigentum beziehungsweise den Besitz an einem Vermögensgegenstand an die Inhaberschaft am Token koppeln.

IV. Smart Contracts

Als Smart Contracts werden formale Regeln bezeichnet, die notwendigerweise erfüllt sein müssen, um eine Zustandsänderung innerhalb der Blockchain herbeizuführen. 1 Jeder Bucheintrag in einer Blockchain kann mit derartigen Regeln versehen werden, sodass dieser im Nachgang nur unter Erfüllung dieser zusätzlichen Regeln verändert werden darf.

Ein einfaches Beispiel hierfür ist etwa ein sogenannter Treuhandvertrag (Escrow Contract), wie er in allen gängigen Blockchain-Protokollen abgebildet werden kann. Ein Käufer möchte im Internet für eine Ware oder Dienstleistung mit Bitcoins bezahlen. Da die Parteien die Leistungstreue des anderen nicht einschätzen können, einigen sie sich darauf, den Bezahlvorgang über eine Treuhandkonstruktion abzuwickeln. Hierfür tätigt der Käufer die Überweisung des Kaufpreises unter Zuhilfenahme eines Smart Contract: Er überweist die Kaufsumme auf ein Bitcoin-Konto, von dem das Geld nur beim Vorliegen zweier (digitaler) Unterschriften wegbewegt werden kann. Verfügungsbefugt zur Unterschrift sind der Käufer, der Verkäufer und eine dritte Person, etwa ein Schiedsrichter. Zunächst kann der Verkäufer feststellen, dass der Käufer über die Kaufsumme verfügt (denn diese liegt ja öffentlich sichtbar auf dem Treuhandkonto). Liefert der Verkäufer nunmehr die Ware in der geschuldeten Sollbeschaffenheit an den Käufer, signieren beide Parteien eine Transaktion, welche den Kaufpreis vom Treuhandkonto zu einem Konto des Verkäufers bewegt. Leistet der Verkäufer nicht, kann der Käufer vom Schiedsrichter die erforderliche zweite Unterschrift verlangen, um ihm den Kaufpreis zurückzuerstatten.

<<REL 00/2018 S. 32>>Historisch gesehen geht der Begriff „Smart Contract“ auf den amerikanischen Juristen Nick Szabo zurück, welcher Mitte der Neunzigerjahre die Nutzung kryptographischer Verfahren zur Digitalisierung von Willenserklärungen und vertraglicher Ansprüche untersuchte. 1 Szabo sagte voraus, dass zusätzlich zu den damals schon bekannten Public-Key-Kryptosystemen, mittels derer ein digitaler Identitätsnachweis möglich ist, Protokolle entwickelt werden würden, über die der automatisierte Austausch digitaler Güter möglich werde. Mehr als eine Dekade später verwirklichte Bitcoin als erstes derartiges Protokoll Szabos Vision.

Doch Bitcoins Konzept von Smart Contracts war aufgrund des stark eingeschränkten Ausdrucksvermögens seiner Programmiersprache für derartige Regelwerke zu eng gefasst. 2 Erst seit der Erfindung von Ethereum, einer neueren Implementierung der Blockchain-Idee aus dem Jahr 2013, wurden Smart Contracts zu einem ernstzunehmenden Konkurrenten für den althergebrachten Rechtsvertrag. 3 Im Ethereum-Modell werden Smart Contracts zu selbstständigen Agenten innerhalb der Blockchain. Sie können im Prinzip jede beliebig komplexe Transaktionslogik abbilden (Turing-Vollständigkeit) und autonom über digitale Güter verfügen. 4

Durch diese Weiterentwicklung lassen sich nunmehr komplexe Konstrukte wie etwa Gesellschaftsverträge, Shareholder-Agreements und eine Vielzahl von Finanzinstrumenten wie Bonds, Derivate, Swap- und Hedging-Verträge als Software abbilden und über eine Blockchain ausführen. Wie im Treuhand-Beispiel wird die pure Transaktionslogik eines solchen Vertrages herausgearbeitet und in Programmcode formal abgebildet. Voraussetzung ist, dass die Assets, über die verfügt werden soll, in dem verwendeten Blockchain-Netzwerk existieren. Die Statuten einer Gesellschaft, etwa einer GmbH, beinhalten im Wesentlichen Regeln über das gemeinsame Verwalten der Vermögenswerte der Gesellschaft und die Ausrichtung ihrer Geschäftstätigkeit. Soweit die Vermögenswerte auf einer Blockchain abbildbar sind (was bei Kryptowährungen heute schon der Fall ist, in Zukunft aber auch auf staatliches Geld zutreffen könnte), kann ein Smart Contract treuhänderisch über diese wachen und nur einer vordefinierten Gruppe von Akteuren (etwa dem Geschäftsführer oder einem qualifizierten Quorum von Gesellschaftern) Zugriff darauf gewähren. Es ist zu erwarten, dass die Finanzbranche und möglicherweise auch die Realwirtschaft zunehmend auf diese effizientere und allen voran “nativ digitale” Form der Zahlung, Buchhaltung und Vertragsabwicklung umsteigen werden.

D. Wie die Technologie den Rechtsmarkt verändert

Mit dem neuen Aufschwung in der Kryptoökonomie seit Mitte 2017 begannen sich auch vermehrt Juristen für das Phänomen der Blockchain zu interessieren. Initial Coin Offerings auf Blockchains wie Ethereum überholten im Juni 2017 private Venture Capital Firmen im Investitionsvermögen, das in neue Firmen und Start-ups gesteckt wird. Die Assets, die dabei getauscht werden, haben wirtschaftlich betrachtet viele Ähnlichkeiten mit bekannten Instrumenten wie etwa Wertpapieren, doch ebenfalls mindestens genauso viele Unterschiede. Als neue Asset-Klasse de facto anerkannt, werden die Utility Token vieler tausend Blockchains bzw. die darauf basierenden Anwendungen mit einem Gesamtvolumen von derzeit 500 Mrd. US Dollar weltweit auf digitalen Marktplätzen gehandelt.

Neben den Utility Token, welche bis heute im rechtlichen Graubereich ein Nischendasein fristen, drängen nunmehr auch klassische Assets wie Wertpapiere und Schuldscheindarlehen auf die Blockchain, in Form der bekannten Token. Anstelle technischer Innovation als treibende Kraft eines Projekts, tritt nunmehr rechtliche und wirtschaftliche Kreativität in den Vordergrund: Wie können im heutigen Rechtssysteme de lege lata traditionelle Finanzinstrumente Anschluss an den neuen Vertriebsweg der Blockchain und Kryptoassets finden?

Die Entwicklungen der letzten fünf Jahre, welche die Blockchain zum bislang spannendsten Kandidaten für die nächste sozioökonomische Infrastruktur unserer Informationsgesellschaft werden ließen, sind in vielerlei Hinsicht mit dem Recht und seinen Praktikern verwoben. Das bekannte Cryptovalley Zug in der Schweiz wurde von findigen Juristen aufgebaut. Inspiriert von den Smart Contracts und ihrer Funktion, Gelder selbstständig nach kodifizierten Regeln verwalten zu können, wurden die Crowdfunding-Einnahmen des Ethereum Projekts im Frühjahr 2014 in einer in Zug niedergelassenen Stiftung aufgefangen. Davon inspiriert ließen sich in den letzten zwei Jahren dutzende Stiftungen dieser Art dort nieder und begründeten das nunmehr weltweit bekannte Cryptovalley. Die dort entwickelte Klassifizierung der Kryptoassets in Payment-, Utility- und Asset-backed Token entstand in dem dortigen Umfeld und ist heute Grundlage regulatorischer Ansätze und Analysen weltweit.

Nick Szabo, der anerkannte Erfinder der Smart Contracts, hat neben seinem Informatikstudium noch die Doktorwürde in den Rechtswissenschaften erlangt. Viele Juristen in Deutschland, die derzeit die Blockchain Landschaft prägen, haben einen Hang zur Technologie. Der DAV investiert in die Aus- und Weiterbildung seiner Mitglieder im Bereich Blockchain und Smart Contracts. Die Hochschule Mittweida führt den deutschlandweit ersten Blockchain Masterstudiengang ein. Die Frankfurt Business School hat mit dem Blockchain Center ein eigenes Institut geschaffen, das von einem Juristen geleitet wird. Der Professor für Wirtschaftsrecht Walter Blocher hat an der Universität Kassel eine einzigartige interdisziplinäre Forschungsgruppe zum Thema Blockchain.

Die Zeichen sind also eindeutig: Der Rechtsmarkt öffnet sich für die Neuerungen, welche die Blockchain mit sich bringt. Juristen, die sich nicht vor der Technologie scheuen, haben die Möglichkeit, das entstehende Rechtsgebiet mitzugestalten. Dabei darf nicht vergessen werden, dass es sich bei der Blockchain, ebenso wie beim Internet, um eine eine Grundlagentechnologie handelt, die eine Vielzahl von Anwendungsszenarien eröffnet. Welche davon im Einzelfall tragen und welche sich als bloße Science Fiction herausstellen, kann zum heutigen Zeitpunkt nicht gesagt werden. Zu weit ist die Technologie noch vom echten Mainstream entfernt, um hier belastbare Vorhersagen treffen zu können. Einig ist man sich lediglich, dass die Technologie nicht einfach so wieder verschwinden wird. Die aktuelle Phase, die geprägt ist von breitgestreuten Investitionen seitens der Kapitalgeber, ist die Methode des freien Marktes, genau diese Frage zu beantworten. Unternehmenspleiten sind ein natürlicher Teil davon.

Juristen ist nahezulegen, sich mit den Eigenheiten der Blockchain-Technologie, inklusive der Smart Contracts, näher auseinanderzusetzen, um für die Veränderungen gewappnet zu sein, die diese im Rahmen der Finanzwirtschaft, der Buchführung im weiteren Sinne, der Eigentumsübertragung und dem Vertragswesen mit sich bringen werden.

Fußnoten

Nakamoto, Bitcoin, 2008 https://bitcoin.org/bitcoin.pdf, zuletzt abgerufen am 28. Mai 2017.

Wood, Ethereum, 2013 http://gavwood.com/paper.pdf, zuletzt abgerufen am 28. Mai 2017.

The Economist, The great chain of being sure about things (31. Oktober 2015) http://www.economist.com/news/briefing/21677228-technology-behind-bitcoin-lets-people-who-do-not-know-or-trust-each-other-build-dependable, zuletzt abgerufen am 28. Mai 2017.

Ebd., S. 2, vgl. „The state [of the Blockchain – Anm. d. Verf.] can include such information as account balances, reputations, trust arrangements, data pertaining to information of the physical world; in short, anything that can currently be represented by a computer is admissible“.

Fairfield, Bitproperty, 88 S. Cal. L. Rev. 2015, 805, 819.

Wright/Filippi, Decentralized Blockchain Technology and the Rise of Lex Cryptographia, 2015 (unveröffentlichter Artikel (SSRN)), 10.

Ebd.

Szabo, Formalizing and Securing Relationships on Public Networks, First Monday, 1997 http://ojphi.org/ojs/index.php/fm/article/view/548/469, zuletzt abgerufen am 28. Mai 2017, vgl. “A canonical real-life example, which we might consider to be the primitive ancestor of smart contracts, is the humble vending machine. […] the machine takes in coins, and via a simple mechanism, […], dispense change and product according to the displayed price. The vending machine is a contract with bearer: anybody with coins can participate in an exchange with the vendor. The lockbox and other security mechanisms protect the stored coins and contents from attackers […].”

Nakamoto, 8, vgl. „The network is […] rejecting invalid blocks by refusing to work on them”.

Ebd., 1, vgl. „What is needed is an electronic payment system based on cryptographic proof instead of trust, allowing any two willing parties to transact directly with each other without the need for a trusted third party.“

Wright/Filippi, 15.

Harvard Business Review, Global Supply Chains Are About to Get Better, Thanks to Blockchain (15. März 2017) https://hbr.org/2017/03/global-supply-chains-are-about-to-get-better-thanks-to-blockchain, zuletzt abgerufen am 28. Mai 2017.

Deloitte, Blockchain applications in the media industry, 2016, 1 https://www2.deloitte.com/content/dam/Deloitte/uk/Documents/Innovation/deloitte-uk-blockchain-app-in-media.pdf, zuletzt abgerufen am 28. Mai 2017.

Swanson, Consenus-as-a-Service, 2015, 36 (6. April 2015) http://www.ofnumbers.com/wp-content/uploads/2015/04/Permissioned-distributed-ledgers.pdf, zuletzt abgerufen am 28. Mai 2017.

Coindesk, The Next Phase of the Blockchain Consortium is Here (24. April 2017) http://www.coindesk.com/next-phase-blockchain-consortium/, zuletzt abgerufen am 28. Mai 2017.

Brown/Carlyle/Grigg/Hearn, Corda 2016, 7 https://docs.corda.net/_static/corda-introductory-whitepaper.pdf;, zuletzt abgerufen am 28. Mai 2017, vgl. „Corda is specialized for use with regulated financial institutions. It is heavily inspired by blockchain systems, but without the design choices that make traditional blockchains inappropriate for many financial scenarios.“

Brown/Carlyle/Grigg/Hearn, Corda 2016, 3.

Vgl. https://slock.it

Vgl. http://conjoule.de

Vgl. https://gnosis.pm

Vgl. http://rexmls.com

Vgl. http://loyyal.com

Vgl. https://alice.si

Vgl. https://www.dgx.io

Beispielhaft für Schweden vgl. https://chromaway.com/landregistry, zuletzt abgerufen am 28. Mai 2017.

Vgl. Arizona House Bill 2417 “A record or contract that is secured through blockchain technology is considered to be in an electronic form and to be an electronic record.”.

EPRS, How blockchain technology could change our lives (27. Februar 2017) How blockchain technology could change our lives, zuletzt abgerufen am 28. Mai. 2017.

Nakamoto, Bitcoin, 2008, https://bitcoin.org/bitcoin.pdf, S. 3, zuletzt abgerufen am 17.9.2017.

Diese Darstellung wurde ursprünglich entwickelt von Paul Baran, einem Mitarbeiter der RAND Corporation, im Jahre 1962, vgl. Rand, On Distributed Communications Networks, 1962, https://www.rand.org/content/dam/rand/pubs/papers/2005/P2626.pdf, zuletzt abgerufen am 17.9.2017.

Die Regulierung der Diensteanbieter der Informationsgesellschaft war zentrales Anliegen der E-Commerce Richtlinie, vgl. Richtlinie 2000/31/EG.

„Internet governance is the development and application by Governments, the private sector and civil society, in their respective roles, of shared principles, norms, rules, decision- making procedures, and programmes that shape the evolution and use of the Internet“, vgl. WGIG, Report of the Working Group on Internet Governance, http://www.wgig.org/docs/WGIGREPORT.pdf, zuletzt abgerufen am 17.9.2017.

Prototypisch dafür steht das Bitcoin Whitepaper, vgl. Nakamoto, Bitcoin, 2008, https://bitcoin.org/bitcoin.pdf, S. 1 ff., zuletzt abgerufen am 17.9.2017.

Nakamoto, Bitcoin, 2008, https://bitcoin.org/bitcoin.pdf, S. 3, zuletzt abgerufen am 17.9.2017.

Nakamoto, Bitcoin, 2008, https://bitcoin.org/bitcoin.pdf, S. 3, zuletzt abgerufen am 17.9.2017.

Nakamoto, Bitcoin, 2008, https://bitcoin.org/bitcoin.pdf, S. 3, zuletzt abgerufen am 17.9.2017.

Nakamoto, Bitcoin, 2008, https://bitcoin.org/bitcoin.pdf, S. 3, zuletzt abgerufen am 17.9.2017.

Nakamoto, Bitcoin, 2008, https://bitcoin.org/bitcoin.pdf, S. 3, zuletzt abgerufen am 17.9.2017.

Ein historisch gewachsener Begriff aus Bitcoin, vgl. Nakamoto, Bitcoin, 2008, https://bitcoin.org/bitcoin.pdf, S. 4, zuletzt abgerufen am 17.9.2017.

Swanson, 12.

Bitcoin, 3; Szabo, The dawn of trustworthy computing (11. Dezember 2014) http://unenumerated.blogspot.de/2014/12/the-dawn-of-trustworthy-computing.html, zuletzt abgerufen 28. Mai 2017.

Bitcoin, 1.

Ebd., 3.

Ebd., 4, vgl. „By convention, the first transaction in a block is a special transaction that starts a new coin owned by the creator of the block. This adds an incentive for nodes to support the network, and provides a way to initially distribute coins into circulation, since there is no central authority to issue them.“

Ebd., 3, vgl. „Nodes always consider the longest chain to be the correct one and will keep working on extending it“.

Ebd., 8, vgl. „[…] a public history of transactions that quickly becomes computationally impractical for an attacker to change if honest nodes control a majority of CPU power“.

Ebd.

Das Bitcoin-Netzwerk könnte im Jahr 2020 mehr Energie verbrauchen als Dänemark, vgl. Deetman, Bitcoin Could Consume as Much Electricity as Denmark by 2020, Motherboard 2016, https://motherboard.vice.com/en_us/article/aek3za/bitcoin-could-consume-as-much-electricity-as-denmark-by-2020, zuletzt abgerufen am 17.9.2017.

Die deutsche Firma Genesis Mining baut ihre Minen deshalb auf Island, vgl. Dittert, Weltweit: Bitcoins – das Geld der Zukunft? ARD 2017, http://www.daserste.de/information/politik-weltgeschehen/weltspiegel/sendung/bitcoins-island-computer-100.html, zuletzt abgerufen am 17.9.2017.

Dadurch wird einerseits das von Nakamoto proklamierte Prinzip „one CPU one vote“ verletzt. Andererseits ist unklar, ob die Entstehung der ASICs nicht spieltheoretisch von Vorteil ist: Miner, welche in die hochspezialisierte Hardware investiert haben, sind weniger geneigt das Netzwerk an sich zu attackieren, da sie sonst ihre Investition nicht amortisieren könnten, vgl. Bonneau et.al., Research perspectives on Bitcoin and second-generation cryptocurrencies. In Symposium on Security and Privacy, IEEE 2015, S. 115.

Swanson, Consensus-as-a-Service, 2015, S. 8, http://www.ofnumbers.com/wp-content/uploads/2015/04/Permissioned-distributed-ledgers.pdf, zuletzt abgerufen am 17.9.2017.

Swanson, Consensus-as-a-Service, 2015, S. 8, http://www.ofnumbers.com/wp-content/uploads/2015/04/Permissioned-distributed-ledgers.pdf, zuletzt abgerufen am 17.9.2017.

Swanson, Consensus-as-a-Service, 2015, S. 36, http://www.ofnumbers.com/wp-content/uploads/2015/04/Permissioned-distributed-ledgers.pdf, zuletzt abgerufen am 17.9.2017.

Acheson, The Next Phase of the Blockchain Consortium is Here, Coindesk 2017, http://www.coindesk.com/next-phase-blockchain-consortium/, zuletzt abgerufen am 17.9.2017.

Brown/Carlyle/Grigg/Hearn, Corda: An Introduction, 2016, S. 7, https://docs.corda.net/_static/corda-introductory-whitepaper.pdf, zuletzt abgerufen am 17.9.2017; vgl. „Corda is specialized for use with regulated financial institutions. It is heavily inspired by blockchain systems, but without the design choices that make traditional blockchains inappropriate for many financial scenarios“.

Die gemeinsam entwickelte Blockchain-Plattform des Konsortiums heißt „Corda“, vgl. https://www.r3.com und https://www.corda.net, zuletzt abgerufen jeweils am 17.09.2017.

Vgl. Munich RE, Versicherer und Rückversicherer gründen Blockchain-Initiative B3I, 2016, https://www.munichre.com/de/media-relations/publications/company-news/2016/2016-10-19-company-news/index.html, zuletzt abgerufen am 17.9.2017.

Vgl. http://www.legalconsortium.org, zuletzt abgerufen am 17.9.2017.

Vgl. Fisher, Blockchain!, 2017, https://law.stanford.edu/2017/08/11/blockchain, zuletzt abgerufen am 17.9.2017.

Die ersten Tokenstandards wurden auf der Bitcoin Blockchain definiert, indem Metadaten in gewöhnliche Bitcointransaktionen hineingeschrieben wurden. Der heute gängige Tokenstandard bei Bitcoin ist ColoredCoins, vgl. http://coloredcoins.org, zuletzt abgerufen am 17.9.2017. Die Ethereum Blockchain stellt heute die übliche Form dar, neue Token auf einer bestehenden Blockchain zu definieren, da dies eine der Grundfunktionen des Ethereumprotokolls darstellt. Heutiger Tokenstandard ist dabei der ERC20 Standard, vgl. Vogelsteller/Buterin, ERC-20 Token Standard, 2015, https://github.com/ethereum/EIPs/blob/master/EIPS/eip-20-token-standard.md, zuletzt abgerufen am 17.9.2017. Der nächste Standard wird ERC223, vgl. Dexaran, ERC223 token standard, 2017, https://github.com/ethereum/EIPs/issues/223. Die Verwendung von Standards ermöglicht den Betrieb dezentraler Handelsbörsen, vgl. https://etherdelta.com, zuletzt abgerufen am 17.9.2017.

Eine Blockchain kann als Zustandsmaschine betrachtet werden, mit festen Regeln für den Übergang von einem Zustand in den nächsten, vgl. Wood, 1, „This system [Bitcoin – Anm. d. Verf.] can be said to be a very specialised version of a cryptographically secure, transaction-based state machine“.

Szabo, Formalizing and Securing Relationships on Public Networks, vgl. „Smart contracts combine protocols, users interfaces, and promises expressed via those interfaces, to formalize and secure relationships over public networks.“

Blocher, 617.

Wood, 1.

Buterin, Ethereum White Paper https://github.com/ethereum/wiki/wiki/White-Paper, zuletzt abgerufen am 28. Mai 2017, vgl. “What Ethereum intends to provide is a blockchain with a built-in fully fledged Turing-complete programming language that can be used to create "contracts" that can be used to encode arbitrary state transition functions […]”.